交易书籍,敬请期待

交易书籍,敬请期待

上周情况回顾

上周,联邦储备主席鲍威尔在国会作证两天后成为了焦点,但未能就降息的时间表提供太多信息。然而,联储主席重申了联邦储备系统打算“在今年某个时候开始缓解政策限制”,并指出央行“离触发点不远”,但强调需要进一步证据表明通胀正在持续朝向联储的2%通胀目标发展。在鲍威尔表态后,美元指数周三和周四急剧下跌,突破了重要支撑水平。这也增加了对风险资产的偏爱,刺激了主要美国股指和债券市场的需求(推动美国国债收益率下跌)。

然而,周五,随着美国就业形势报告的发布,美元从最低水平反弹,股指受到打击。报告整体上呈现出一定程度的混合。一方面,美国经济在二月份新增了27.5万个非农就业岗位,而一月份的数据则被大幅下调至22.9万个(之前为35.3万)。27.5万的数据明显高于预期,并接近最高估值范围的28.6万(中值预期为20万)。然而,另一方面,失业率升至3.9%,而市场预期失业率将保持在3.7%。此外,平均每小时薪资从一月份的0.5%下降至0.1%,同比增长也从一月份的4.4%略微降至4.3%。总体而言,二月份的就业数据有助于巩固软着陆的论述,并增强了市场对联邦储备系统将在6月加快降息的预期(根据就业数据发布后,市场对今年的宽松幅度已经定价为98个基点,而之前约为93个基点)。

本周情况

本周美国市场将迎来周二和周四12:30 pm GMT的CPI和PPI通胀数据,前者被视为许多市场参与者的重要事件。零售销售数据也将于周四12:30 pm GMT发布,随后是周五1:15 pm GMT的工业生产和2:00 pm GMT的密歇根大学消费者情绪数据。

截至目前,经济学家预计美国CPI通胀在截至二月份的十二个月内将保持不变,与一月份的3.1%相匹配(当前估计范围为3.1%至3.0%)。按月计算,headline CPI预计将上涨0.4%,而一月份上涨了0.3%。如果数据出现明显下行偏离,可能会对美元指数产生压力(并引发鸽派利率重新定价),并有可能导致价格触及101.44至101.77之间的日常支撑区域。

在英国,周二(7:00 am GMT)公布的截至一月的三个月工资数据将受到广泛关注,包括英国央行在内。先前发布的数据显示,工资下降幅度小于预期,并显示出通胀有所抬头。截至2023年12月的三个月内,headline工资下降至5.8%(预期:5.6%;之前:6.7%),不含奖金的工资下降至6.2%(预期:6.0%;之前:6.7%)。市场普遍预期本周事件前夕的数据将保持较高;预计headline工资将略微降至5.7%(之前:5.8%),不含奖金的工资预计将保持在6.2%。该事件将受到密切关注,因为实际数据与市场预期之间的显著偏差可能改变利率定价(市场仍在关注8月份的政策会议是否将进行首次25个基点的降息)并影响英镑汇率。

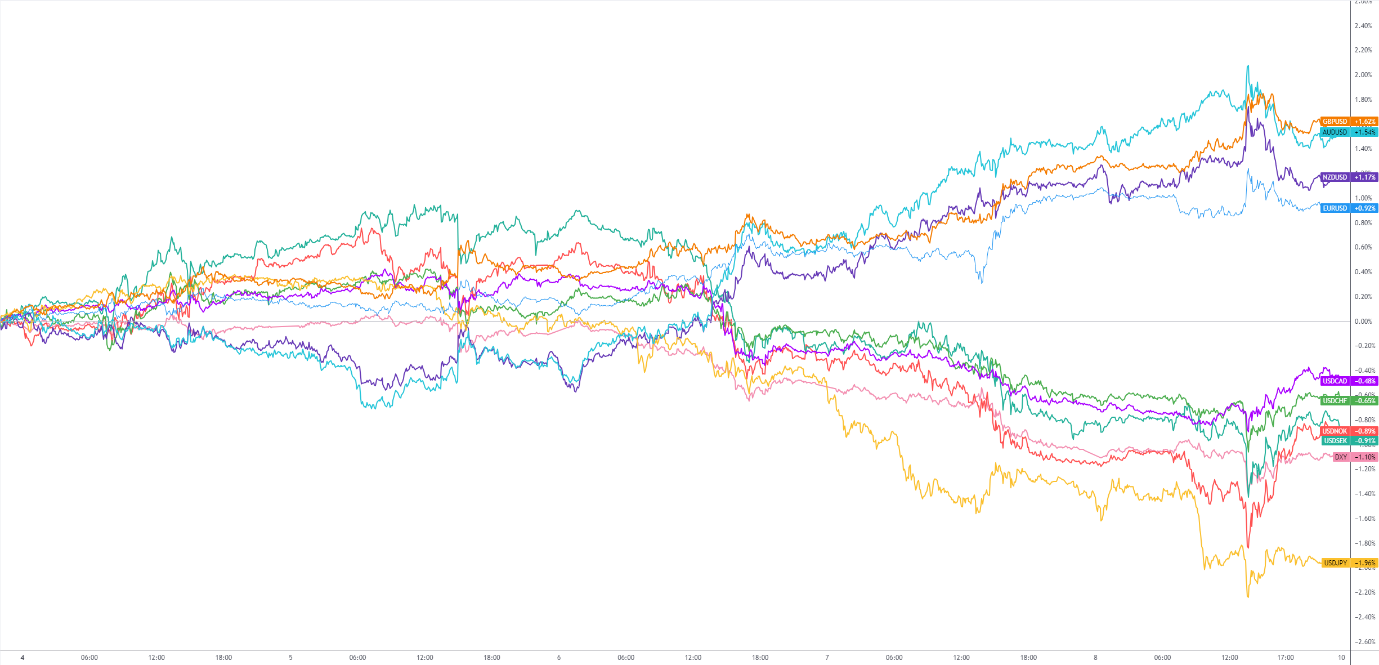

G10 FX (5-Day Change):

免责申明:本文章所包含的信息仅供参考,不构成任何投资建议。FP Markets尽力确保本文章信息的准确性,但不对其准确性提供任何保证或担保。本文中包含的示例仅供说明。在法律允许的范围内,FP Markets及其员工不对因本文中提供或省略的任何信息而引起的任何损失或损害承担责任(包括因疏忽而导致的损失)。FP Markets产品的特点、费用和收费,请参阅FP Markets官方网站上的披露声明,您在决定交易这些产品前加以考虑。提示,衍生品属于风险投资;亏损可能超过您的初始支付金额。FP Markets建议您寻求独立建议。First Prudential Markets Pty Ltd以FP Markets的名义进行交易,ABN 16 112 600 281,澳大利亚金融服务许可证号286354。

Copyright © FX110 LLP旗下品牌,Trustana LLP为英国工商注册企业,企业编号:OC428353